Отчет о практики в сбербанке

Содержание:

Введение

Производственная практика позволяет соединить теоретическую подготовку с практической деятельностью на конкретных рабочих местах, закрепить в практической деятельности знания, умения и навыки, полученных в процессе обучения.

Целью проведения производственной практики явилось приобретение практических навыков в области:

· кредитно-расчетного и кассового обслуживания клиентов;

· операций на рынке ценных бумаг и на валютном рынке;

· проведения межбанковских расчетов;

· финансирования капиталовложений;

· организации налично-денежного обращения;

· автоматизации банковских работ и иных сферах деятельности банка.

Задачами производственной практики явилось:

· углубление знаний по основам организационно-управленческой и информационно-аналитической деятельности банка;

· ознакомление с особенностями проведения банковских операций;

· овладение методикой финансово-инвестиционного анализа организаций-заемщиков.

Производственная практика проходила в дополнительном офисе №130/071 Энгельсского отделения АК Сбербанка РФ №8622.

Сберегательный Банк Российской Федерации – старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР – является крупнейшим банком Российской Федерации и СНГ.

Предметом исследования выступает полный финансовый анализ основных показателей деятельности клиента банка с оценкой его кредитоспособности.

Введение

В соответствии

с Государственным образовательным стандартом

для подготовки бакалавра экономики, предусматривается

учебная практика, целью которой является:

- закрепление

полученных в процессе обучения теоретических

знаний; - изучение

организации; - назначения

финансово-аналитической работы на кредитной

организации; - фактическое

применение основных нормативных документов; - приобретение

опыта и навыков самостоятельной работы

на рабочем месте экономиста.

Учебная практика проходила с 26.05.2014 по

26.06.2014 на базе Сибирского банка ОАО «Сбербанк

России» в управлении кредитования и проектного

финансирования.

Достижение

целей учебной практики осуществлялось

посредством решения следующих задач:

- изучение кредитной организации,

содержания, назначения аналитической

работы в кредитной организации, фактическое

применение основных нормативных документов; - раскрыть содержание финансов

кредитной организации, принципы их организации; - получение навыков работы с

первичной документацией;

В ходе

учебной практики наряду с решением задач

для достижения ее целей были выполнены

и другие работы, связанные с управленческими

и экономическими аспектами деятельности

вышеназванной организации, изучалась

и анализировалась специальная литература

и публикаций средств массовой информации,

в т.ч. с применением интернет-технологий.

Подготовка

и оформление отчета осуществлялись в

соответствии с Программой и методическими

указаниями к организации учебной практики

НГУЭУ и Методическими указаниями

по выполнению дипломных работ.

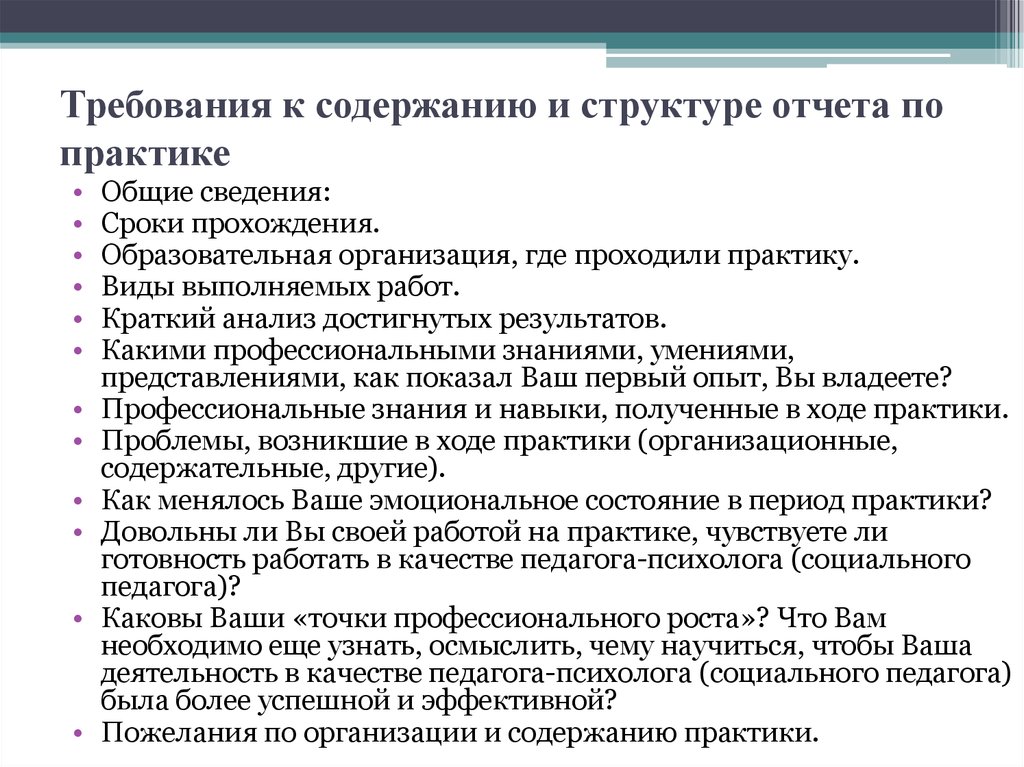

Требования к написанию отчета по практике

Отчет по практике является важной частью ее прохождения. Отчет – документ, в котором подробно и последовательно студент описывает и оценивает всю выполненную работу в период прохождения практики

Для того, чтобы отчет приняли, он должен быть оформлен по всем правилам, прописанным в Государственных стандартах оформления документов (ГОСТ).

Текст отчета по правилам может быть написан тремя способами:

- от руки (на формате А4 чертежным шрифтом);

- на пишущей машинке;

- на компьютере;

Безусловно, самым легким является последний способ. При написании отчета на компьютере следует воспользоваться программой Microsoft Word. Также есть особые требования к шрифтам и их размерам.

Правила оформления

Отчет должен быть написан шрифтом Times New Roman. В блоке с основной информацией размер шрифта должен быть 14 кегля, в таблицах и рисунках 12. Заголовки следует делать тем же шрифтом, но размером 16 кегля, у подзаголовков размер 14. Интервал между строк должен быть равен 1.5, а в таблицах – 1. Что касается полей то они также должны соответствовать стандартам:

- левое – 30 мм;

- правое – 10 мм;

- верхнее и нижнее – 20 мм;

Не стоит забывать и про красную строку, с которой должен начинаться каждый новый абзац. Красная строка равна 1, 25 см.

Все заголовки и подзаголовки должны быть выделены жирным шрифтом. Никакие другие способы выделения (курсив, подчеркивание, другой цвет) не допускаются.

Помимо информационного текста, в отчете допускается присутствие иллюстрационного материала, в том числе графических элементов, рисунков, таблиц и формул. Их также необходимо оформлять в соответствии со стандартами.

По правилам размещения иллюстрационный материал должен присутствовать сразу же после первого его упоминания в тексте. Если он занимает более одной страницы его необходимо вынести в приложение.

Общий объем отчета должен составлять не менее 35 страниц.

Структура отчета

По федеральному закону структура отчета формируется исходя из требований ГОСТа. В некоторых случаях учебное заведение может добавить какие-либо дополнительные требования. Отчет должен содержать:

- Титульный лист. На нем указывается, название учебного заведения, специальность, вид практики (учебная, преддипломная, производственная практика), место прохождения практики (в данном случае ПАО «СБЕРБАНК» РОССИИ), Ф.И.О. студента, курс, группа, Ф.И.О. руководителя практики, город и год написания отчета.

- Содержание. Должны быть перечислены все главы и разделы документа.

- Введение. Для студента, который проходит практику в Сбербанке задачи следующие:

- изучение структуры;

- изучение функций подразделения;

- оценивание качества продукции;

- изучение механизма формирования затрат;

- оценка социальной эффективности производства;

- анализ информационного обеспечения;

- анализ организаций выполнения управленческих решений;

- анализ эффективности производства;

- рассмотрение вопроса безналичного расчета;

- рассмотрение кредитного портфеля физических и юридических лиц;

Основная часть. Данный раздел отчета является местом, где рассказывается вся самая главная информация. Сначала должна быть общая характеристика деятельности ОАО «СБЕРБАНК», а затем описание полученных знаний во время прохождения практики. Также основная часть обязательно должна быть разбита на 2 раздела: теоретический и практический.

Заключение. Это основной раздел всего отчета. Здесь необходимо сделать вывод и самостоятельно оценить свою работу

Также обязательно следует заострить внимание на том, что практика была полезной и научила новым вещам (знакомство с основами банковской деятельности, работа с компьютерными программами, приобретение навыков работы с документами).

Список использованной литературы.

Приложение. Это необязательная часть

В ней содержатся данные, к которым можно обратиться. Это могут быть различные схемы, формулы, диаграммы, таблицы и т.д. Также в приложении имеют место быть различные выдержки из научных трудов.

Основные условия кредитной политики.

Кредиты предоставляются физическим лицам —

гражданам Российской Федерации в возрасте от 18 лет при условии, что срок

возврата кредита по договору:

·

при дифференцированных

платежах — наступает до исполнения заемщику 75 лет;

·

при аннуитетных платежах –

ограничивается трудоспособным возрастом заемщика.

Кредиты предоставляются:

·

по месту постоянного

проживания (регистрации) Заемщиков, при временной регистрации на срок действия

регистрации;

·

по месту нахождения

предприятия — работодателя Заемщика, клиента Банка, при наличии заключенного

трудового договора на неопределенный срок между ним и заемщиком

Кредиты в сумме

до 45000 рублей, включительно, могут предоставляется без обеспечения, свыше

45000 рублей обязательно наличие обеспечения своевременного и полного

исполнения обязательств заемщиком.

Как попасть на стажировку в Сбербанк

В первую очередь, отменить все планы на лето и начать готовиться к отбору еще зимой. Стажировки начинаются в июле (длятся два месяца), но прием резюме начинается весной. Например, чтобы попасть в HEAD START, зарегистрироваться на официальной странице программы нужно до 25 марта.

К началу апреля специалисты компании заканчивают заочный отбор. Затем претендентов ждут:

- тестирование;

- практикум-конкурс в формате деловой игры;

- базовый курс Летнего класса;

- личное интервью с руководителем подразделения, в котором будет проходить стажировка.

Требования к кандидатам

Опыт работы, практики, прохождения других стажировок приветствуется. Кроме конкретных профессиональных навыков для разных позиций компанией установлены общие требования к потенциальным стажерам.

Условно их можно разделить на критерии отбора студентов на стажировки в финансовом секторе и IT-блоке.

| Экономические специальности | Технические специальности |

|---|---|

| 3–4 курс. | 3 и 4 курс очной формы обучения. |

| Знание Excel, умение работать с формулами. | Английский Intermediate. |

| Английский Upper-intermediate. | |

| Коммуникативные навыки |

Также большинству понадобится знание PowerPoint и других программ Microsoft Office.

Тестирование

На первом этапе кандидатам в стажеры предлагаются типовые онлайн-тесты – такие же, как проходят те, кто устраивается в штат Сбербанка. Четыре блока вопросов ориентированы на оценку кругозора, уровня профессиональных знаний и определение типа мышления:

- Вербальный тест – пользователю предлагается продемонстрировать умение работать с текстовой информацией.

- Тест на эрудицию – общие вопросы об истории, географии, технологиях.

- Числовой тест – математические и логические задачи разной степени сложности.

- Тест на внимательность – придется находить слова в хаотичном наборе букв, продолжать логический ряд чисел, сопоставлять столбцы цифр.

На каждый блок отводится ограниченное время, в течение которого надо справиться со всеми заданиями. Числовые и вербальные тесты для Сбербанка разрабатываются компанией Talent Q.

Ответы на 50 вопросов психологического теста должны дать компании представление о характере претендента.

Пример числового теста

В заданиях есть вопросы на решение пропорций, задач на проценты, интерпретацию графиков и операции с акциями.

Возможен и другой вариант формулирования вопросов.

Пример вербального теста

Так выглядят классические задания вербальных тестов, разработанных компаниями Talent Q и SHL. Но возможны и другие варианты.

Скачать еще примеры.

Примерно так выглядит тест на внимательность.

Кругозор

Эрудиция должна быть действительно всесторонней.

Кое-что, конечно, можно и просто угадать, если широты познаний не хватает.

Задания во всех типах тестов периодически меняются, но их структура остается прежней.

Те, кто уже проходил психологическое тестирование для стажировки в Сбербанке, не рекомендуют заучивать варианты ответов, которые есть в тренировочных сборниках. Попытки предстать в лучшем свете будут распознаны алгоритмом анализа как подлог, и только ухудшат положение.

Собеседование

Вопросы на интервью с соискателями сотрудники Сбербанка задают разного характера. Условно их можно отнести к четырем направлениям:

- Личные – будьте готовы рассказать о своем семейном положении, сфере интересов и т. д.

- Профессиональная компетентность – уровень подготовки, опыт работы.

- Финансовая сторона – желаемый уровень оплаты труда.

- Планы на будущее – карьерные устремления, серьезность намерений претендента.

Будущий руководитель стажировки может уделить больше внимания одному из направлений, например, попросить подробнее рассказать об имеющихся навыках и прошлой практике. Подготовиться заранее ко всем вопросам собеседования невозможно, но с собой стоит захватить примеры выполненной работы или рекомендательные письма.

Оплата стажировки

Разбогатеть во время практики не выйдет, но у стажеров Сбербанка есть реальная возможность получить кроме опыта и материальное вознаграждение. Согласно информации на официальном сайте, практика оплачивается по отработанному времени (минимум – 30, максимум – 40 часов в неделю). График гибкий, его предлагается согласовывать с руководителем.

Не ручаемся, что ориентир достижим и все позиции оплачиваются так же, но в программах HEAD START и Sberseasons максимальная зарплата студента указана на уровне 40 тысяч рублей при условии полной занятости. Встречаются и объявления о бесплатных краткосрочных стажировках, по итогам которых компания гарантирует только выдачу сертификата.

2.5. Анализ ликвидности баланса

Для данного этапа анализа необходимо рассчитать коэффициенты абсолютной, общей ликвидности и покрытия и оценить их изменения в динамике.

Ликвидность предприятия чаще всего рассматривается с позиции ликвидности баланса предприятия, а именно: оценки способности предприятия превратить свои текущие активы в деньги для покрытия краткосрочных обязательств.Предприятие считается ликвидным, если его текущие активы превращены в краткосрочные обязательства. Оценка ликвидности не признается достаточной, так как она не дает представления о степени ликвидности предприятия. Наиболее общую оценку ликвидности баланса предприятия дает коэффициент покрытия.

На предприятии «N» коэффициент покрытия на 1 января 2009 г. равен 1,02, а на 1 января 2010 г. – 1,08. Такое значение данного показателя свидетельствует о высокой степени ликвидности.

Если коэффициент покрытия измеряет общую ликвидность предприятия, то коэффициент абсолютной ликвидности характеризует степень быстроты конверсии активов (превращение их в денежные средства). На предприятии «N» он равен 0,04 в 2009 г. и 0,05 в 2010 г. Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Для заемщика «N» значение данного показателя низкое. Предприятие не в состоянии в ближайшее время погасить краткосрочную задолженность.

Более общее представление о срочности выполнения текущих обязательств дает коэффициент общей ликвидности. На предприятии «N» он равен 0,92 в 2009 г. и 1,01 в 2010 г. Этот коэффициент показывает быстроту конверсии текущих активов в денежную наличность и его значение достаточно для данного заемщика «N».

2.2. Анализ показателей прибыльности

На данном этапе необходимо рассчитать показатели доходности капитала, оценку прибыльности продаж, динамику изменений и провести их анализ.

Коэффициенты доходности используемого капитала характеризуют эффективность средств, затраченных на производство.

Наиболее общий показатель – доходность всего капитала. Он характеризует способность предприятия использовать активы, не зависимо от источников финансовых вложений.

Таблица 2.2. Анализ доходности всего капитала.

| Расчеты | Частные показатели | Доходность всего капитала | Влияние факторов (+/-) | |

| Оборачиваемость | Прибыльность | |||

| Прошлый год | 5,4619 | 0,0062 | 0,034 | – |

| Подстановка 1 | 4,7493 | 0,0062 | 0,029 | -0,005 |

| Подстановка 2 | 4,7493 | 0,0103 | 0,049 | +0,02 |

На 1 января 2009 г. этот показатель составил 3,4%, а на 1 января 2010 г. – 4,9%. Таким образом, доходность всего капитала по сравнению с предыдущим периодом возросла на 1,5% под влиянием следующих факторов: замедление оборачиваемости всех активов на 0,5% и роста прибыльности продаж на 2%.

Если доходность всего капитала характеризует эффективность использования всех активов предприятия, то доходность функционирующего капитала характеризует эффективность использования средств, занятых в сфере производства и не отражает другие оперативные обороты.

Доходность функционирующего капитала на 1 января 2009 г. составила 7,1%, а на 1 января 2010 г. – 15,7%. Рост на 8,6% обусловлен замедлением оборачиваемости функционирующего капитала на 0,9% и ростом прибыльности продаж на 9,5% (приложение 1).

Повысить прибыльность продаж можно путем сокращения затрат на производство и реализацию продукции или повышая продажные цены. Но при таком варианте возможно снижение объемов продаж, что может негативно отразиться на показателе оборачиваемости функционирующего капитала, который дает представление о том, сколько раз вложенный капитал возвращается в ликвидной форме через продажи.

Доходность собственного капитала характеризует эффективность использования собственных средств. Доходность собственного капитала у заемщика «N» на 1 января 2009 г. составила 129%, а на 1 января 2010 г. – 64%. Доходность собственного капитала в текущем периоде по сравнению с предыдущим годом снизилась на 65% под влиянием следующих факторов: снижения доли собственного финансирования имеющихся активов на 85%, замедления оборачиваемости активов на 6% и роста прибыльности продаж на 26% (приложение 1).

Прибыльность продаж в отчетном периоде по сравнению с аналогичным периодом прошлого года выросла на 4,6% за счет влияния следующего фактора: снижения чистой выручки от продаж на 18,9%, в то же время снижение себестоимости реализуемой продукции нивелировало влияние первого фактора на 23,5% (приложение 1).

Коэффициент валовой прибыльности – наиболее общий показатель прибыльности продаж. Данный коэффициент позволяет оценить возможности предприятия в покрытии коммерческих, управленческих расходов, процентов по кредитам и способность предприятия к образованию чистой прибыли.

На 1 января 2009 г. коэффициент валовой прибыльности составил 8,9%, а на 1 января 2010 г. – 13,3%. По сравнению с прошлым годом данный показатель увеличился на 4,4%, что носит положительный для предприятия «N».

Коэффициент прибыльности от производственной деятельности в отчетном периоде составил 3,3%, а в предыдущем – 1,3%. Таким образом, рост данного показателя составил 2%. Сравнивая показатели валовой прибыльности и прибыльности от производственной деятельности, можно сделать вывод о том, какая доля валовой прибыли была поглощена осуществлением коммерческих и управленческих расходов. На предприятии «N» в отчетном году по сравнению с прошлым уменьшилась доля валовой прибыли, которая поглощается за счет коммерческих и управленческих расходов.

Конечным показателем, характеризующим прибыльность продаж, является показатель норма прибыли. На 1 января 2009 г. норма прибыли составила 0,6%, а на 1 января 2010 г. – 1%, то есть рост данного коэффициента составил 0,4%. Этот показатель показывает размер доли прибыли в выручке от продаж, остающейся в распоряжении предприятия. Это самый значимый показатель прибыльности продаж, учитывающий длительность производственного цикла, обеспеченность всеми видами ресурсов, структуру активов, уровень конкуренции на рынке, изменения в налоговой политике государства. Рост данного коэффициента положительно сказывается на деятельности заемщика «N», так как увеличивается доля прибыли, остающейся в распоряжении предприятия.

О компании

Публичное акционерное общество «Сбербанк России» – один из столпов финансового сектора РФ. 50 % плюс одна акция в структуре собственности принадлежит Центробанку, то есть государству. Как отмечено на официальном сайте, учреждение владеет третью активов отрасли, располагает почти половиной депозитов населения страны, обеспечивает около 40 % кредитования частных лиц и до 30 % займов бизнесу.

Основные показатели

Не только деньги, но и банки в целом любят счет. Финансовые результаты и масштабы деятельности компании желающие могут изучить самостоятельно

С точки зрения студента, собирающегося на стажировку с прицелом на трудоустройство, принять во внимание стоит:

- количество рабочих мест – штат 260 тысяч человек по всей РФ.

- доступность офисов – около 18 тысяч представительств в 83 субъектах федерации;

- нагрузку – клиентская база составляет миллион юридических лиц и свыше 100 миллионов частных вкладчиков.

Территориальный охват плюс укоренившиеся привычки населения, заложенные пусть не с 1841 года, как убеждает официальная информация, а куда в более поздний период советских сберкасс, обеспечивают банку устойчивый спрос на услуги, предполагающие миллионы ежедневных операций. Структура постоянно нуждается в кадровом резерве, поэтому отбор и обучение молодых специалистов для Сбербанка – вопрос перманентно актуальный. По официальным данным, ежегодно в подразделениях компании проходит практику не менее 6 000 студентов.

Учебная база

Пройти стажировку и потом устроиться на работу в Сбербанк могут студенты и выпускники любого профильного вуза, но с рядом учебных заведений компания сотрудничает на постоянной основе. Всего вузов-партнеров более 300. Отдельно стоит отметить базовые кафедры, работающие по программам, адаптированным непосредственно для формирования кадрового резерва Сбербанка. В частности, специализированное обучение ведется на факультетах экономического блока:

- НИУ ВШЭ в Москве и региональных филиалах;

- РАНХиГС;

- МФТИ;

- СГУ имени Питирима Сорокина (Сыктывкарского госуниверситета);

- ИжГТУ и УГТИ (Ижевского и Ухтинского технических университетов).

- ИЭУиП СФУ (Института экономики, управления и природопользования Сибирского федерального университета);

- ЮГУ (Югорского госуниверситета);

- ИГХТУ (Ивановского химико-технологического университета);

- ДВФУ (Дальневосточного федерального университета).

Не диплом, но весьма полезные знания и ценный сертификат можно получить, окончив учебную программу, разработанную специалистами компании. Каждую осень Сбербанк набирает студентов старших курсов и выпускников вузов в Академию риск-менеджмента – шестимесячные курсы в Москве, по итогам которых обучающиеся получают сертификаты, а 20 лучших – приглашение на стажировку с вероятным трудоустройством.

Заключение

Проходя преддипломную, производственную практику в ПАО

Сбербанк с 11 апреля 2016 г. по 22 мая 2016 г. Поставленные задачи были успешно

выполнены.

При прохождении практики, были изучены устав и

организационная структура ПАО Сбербанк, процесс формирования кредитных досье, а

так же процесс формирования кредитных досье для отправки в Центральны архив в

г. Нижний Новгород.

Анализируя собранную в процессе преддипломной,

производственной практики информацию, можно сделать вывод, что успешная

деятельность ПАО Сбербанк прямо говорит о высоком уровне организации

производства и управления.

«Сбербанк» ставит своей целью войти в число лидеров рынка

банковских услуг в России, активно внедряя у себя опыт западных банков,

современные методы, передовые банковские технологии.

С самого начала деятельности ПАО Сбербанк развивался в

условиях сложных рыночных механизмов как универсальный банк. Благодаря такой

политике, за небольшой период деятельности на российском рынке он занял прочные

позиции в банковском секторе и сумел заявить о себе как о динамичном и

перспективном институте.

Среди российских банков ПАО Сбербанк заслуженно считается

элитным консервативным кредитором с высоким качеством обслуживания.

ПАО Сбербанк является активным участником рынка

государственных ценных бумаг как первичный дилер и как инвестор. В связи с

изменениями экономической ситуации во всем мире, менеджментом Сбербанком

разработана стратегия развития, которая направлена на поиск дальнейших путей

роста банка и обеспечение его устойчивого финансового положения. Приоритет

развития ПАО Сбербанк — повышение качества и конкурентоспособности услуг,

оказываемых клиентам, основанное на глубоком знании российского рынка и тесных

взаимовыгодных связей с международными финансовыми институтами.

Благодаря знаниям и умениям, приобретенным в академии, можно

проанализировать результаты банковской деятельности ПАО Сбербанк, годовые

отчетности за 2013, 2014, 2015 гг., произвести анализ кредитного портфеля

юридических лиц в структуре кредитного портфеля. Мною были закреплены

теоретические знания, полученные в процессе обучения в российской академии

народного хозяйства и государственной службы при Президенте РФ.

В настоящем отчете даны ответы на вопросы задания на

практику.

Заключение

Финансовое состояние предприятия «N» хорошее. По итогам деятельности на 1 января 2010 г. получена нераспределенная прибыль в размере 1272 тыс. руб. валюты баланса за отчетный период уменьшилась на 854 тыс. руб. или на 4,86% и составила 16724 тыс. руб.

Коэффициент общей ликвидности составил 1,01, то есть предприятие способно погашать краткосрочные обязательства в полном размере.

На основании рейтинговой оценки предприятие можно отнести ко 2 классу ссудозаемщиков.

Таким образом, можно сделать вывод о том, что предприятие «N» имеет хорошие показатели, характеризующие его основную деятельность, но испытывает небольшие трудности с ликвидными средствами, которые восполняет внешними заимствованиями.

Предприятие конкурентоспособно, а его деловая активность находится на высоком уровне.

На основании финансового анализа деятельности предприятия и оценки его кредитоспособности можно сделать вывод о том, что заемщик предприятие «N» способно своевременно и в полном объеме производить погашение предполагаемого к выдаче кредита.